Laske ja analysoi tarkoin korkokaton kustannukset!

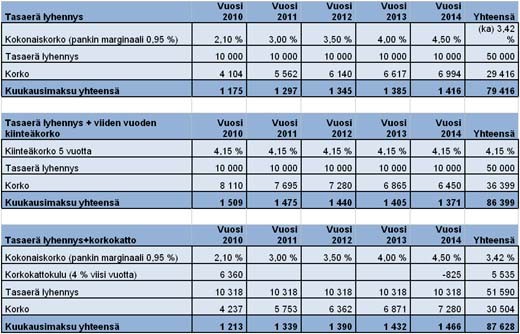

Pankkilainojen korot ovat edelleen poikkeuksellisen alhaisella tasolla. Yleisimmin asuntolainojen viitekorkona käytetään vuoden euriboria, joka on nyt n. 1,22 %:n tasolla. Päälle tulee pankin marginaali, joka on tällä hetkellä n. 1 %:n tasolla. Viitekorkoihin vaikuttaa eniten inflaation taso. Näillä näkymin Euroopassa ja Suomessa inflaatio tulee olemaan maltillinen ainakin vuoden – kahden ajan. Mikäli inflaatio, eli hintojen yleinen kehitys pääsee jatkossa kovempaan vauhtiin, kertoo se yleensä myös asuntoihin sidotun omaisuuden arvonnoususta. Kansainvälisessä vertailussa Suomen asuntojen hinnat ovat maltillisella tasolla, joten asuntojen voimakas hintojen lasku on tuskin mahdollista. Korkojen noustessa maksat enemmän korkoa, mutta omaisuutesi arvo puolestaan nousee. Muistettava on kuitenkin, että oman talouden tasapainon varmistamiseksi on varauduttava jatkossa korkojen nousuun niiden yleiselle pitkäaikaiselle, n. 5 %:n tasolle. Nyt on meneillään pankkien yhteinen kampanja korkokaton markkinoinnissa. Kannattaako korkokatto vai ei, laske se tarkoin. Alla olevassa laskelmassa kysyttiin eräältä keskeiseltä asuntorahoittajalta korkokaton ja kiinteäkoron hintaa. Laskimme vertailun tasaerälyhennyksellä, jossa lainaa lyhennetään tasaerin ja päälle lisätään korko.

Pitempiaikainen kiinteäkorko, korkokatto vai laina sidottuna esim. vuoden Euriboriin ?

Teimme esimerkkilaskelman 200 000 euron / 20 vuotta asuntolainalle. Vertailimme kolmea vaihtoehtoa:

- Tasalyhennyslaina (peruslaina), vuoden euribor, pankin marginaali 0,95 %.

- Tasalyhennyslaina, vuoden euribor, pankin marginaali 0,95 % + alkuun viiden vuoden kiinteä korko.

- Tasalyhennyslaina, vuoden euribor, pankin marginaali 0,95 % + korkokatto yli 4 % koroille.

Arvioimme euriborin nousevan vuoden 2011 alkuun mennessä 2,05 % (+0,83 %) ja jatkossa neljän vuoden aikana 0, 5 % vuodessa, siten että vuonna 2014 korko olisi 4,5 % eli lähellä pitkäaikaista keskiarvoa. Korot voivat luonnollisesti nousta enemmän tai parhaassa tapauksessa maltillisemmin. Myös useat pankit arvioivat korkojen nousua em. mukaisesti, kylläkin dramaattisemmin sanankääntein "skenaariona".

Kiinteä korko 5 vuotta, jonka jälkeen 12 kk euribor + marginaali

Nyt esimerkkipankki tarjosi viiden vuoden kiinteäksi koroksi 4,15 %. Koron tulisi olla alle esimerkkilaskelman 3,42 %:n keskikoron, jotta kiinteäkorkoinen laina olisi kilpailukykyinen peruslainalle.

Korkokatto 4 %:n ylimenevälle korolle

Lähes jokaisen pankin tarjontaan kuuluu korkokatto. Korkokatossa myydään ikään kuin vakuutus ylimenevälle korolle. Esimerkkitapauksessa pankki tarjoaa korkokaton viideksi vuodeksi 4 % korolle. Korkokaton hinta on tällöin 6360 euroa, joka maksetaan lainaa ottaessa. Laskennallisesti korkokatto on 1,5 vuoden korko nykyisellä korkotasolla. Koron tulee loppuvuosina nousta yli viiden prosentin, jotta korkokatto alkaa tuottaa. Kannattaa siis laskea tarkoin, millä ehdoilla korkokaton ottaa.

Yhteenveto

Korkojen noustessa esitetyllä tavalla selvästi edullisin vaihtoehto on sitoa laina 12 kuukauden euriboriin "ilman mausteita".

Asuntolaina 200 000 euroa

- Laina-aika 20 vuotta

- Lyhennystapa, tasaerälyhennys (alkupääoma jaettuna 240 kuukaudella + korko)

Yhteenveto

Korkojen noustessa esitetyllä tavalla, kiinteä korko tai korkokatto annetuilla arvoilla tuntuu suorastaan "höynäytykseltä". Korot voivat toki nousta reippaamminkin, mutta ennen kuin korkokatosta tai kiinteästä korosta olisi hyötyä tulisi korkojen nousta heti ensimmäisen vuoden jälkeen 5 %:n tasolle. Korkokaton kalleutta lisää korkokaton suuruisen pääoman lisätarve. Korkokatto on voimassa koko laina-ajan.

Ohjeeni: Laske ja analysoi!

Hannu Myöhänen, Suorakanava Oy, toimitusjohtaja.

Lisää aiheesta myös Taloussanomissa...

Keskustele aiheesta...

Aiheeseen liittyvää

Uusinta kattotiiliteknologiaa

Sähköistys mukavuustasolle myös loma-asunnossa

Löylynautinto kuntoon

Pihakalenteri 2007/2008

Kermansaven Hotpot Duo: padan ja kannen uusi lämmin suhde

Villa Kertussa rentoudutaan

Luetuimmat

Uusimmat