Rahoitus ja vakuutukset kuntoon ennen remontointia

Syksyllä katse kääntyy kesäasunnosta ja ulkotiloista kotiin, ja asunnon remontointi voi alkaa tuntua hyvältä idealta. Kun työhön on ryhdytty, remontti etenee ja valmistuu nopeasti, mutta ennen vasaraan tarttumista kannattaa istahtaa hetkeksi alas ja hoitaa rahoitus sekä vakuutukset kuntoon.

Kun asuntoa ryhdytään peruskorjaamaan, tärkeintä on suunnitella urakka kunnolla. Tapiola-ryhmän Arja Nissisen mukaan huolellisella suunnittelulla pystytään arvioimaan, kuinka paljon hanketta varten tarvitaan lainarahaa ja kuinka paljon siitä voi maksaa omilla säästöillä. "Hyvää suunnittelua tarvitaan, sillä viivästykset ja ikävät yllätykset kostautuvat aina rahan menona," hän toteaa.

Oma työ arvioitava realistisesti

Vaiheittainen hankesuunnitelma ja kustannusarvio antavat hyvät eväät onnistumiselle. Näitä noudattamalla on helppo seurata sekä hankkeen toteutumista että siihen sitoutuneita kustannuksia. Tällä tavoin vältytään yllättäviltä kuluilta. Kustannusarviossa ei pidä vähätellä pieneltäkään tuntuvaa yksityiskohtaa, sillä esimerkiksi kylpyhuonesaneerauksen yhteydessä tehtävä putkiremontti lisää kustannuksia heti tuhansilla euroilla. Kuten sanonta kuuluu, pienistä puroista kasvaa suuri virta.

Tärkeä osa budjetin suunnittelua on oman työn arviointi. Ihmiset laskevat liikaa sen varaan, että he jaksavat painaa töitä yötä päivää ja apuna hyörivät vielä kaverit ja sukulaiset. Yleensä ensin loppuvat taidot, joskus jaksaminen.

"Oman työn osuutta ei saa yliarvioida. Se voi olla kustannusarviosta korkeintaan 10 prosenttia, mikäli rakentaja ei ole alan ammattilainen," Arja Nissinen sanoo.

Asunnon ostoa tai nykyisen peruskorjausta suunnittelevan on mahdollista saada lainaa hankkeen rahoittamiseen aina sataan prosenttiin asti. Tällöin on kuitenkin tarjottava lisävakuudeksi jotain muuta reaalivakuutta. Aina ei siis tarvitse olla omarahoitusosuutta, mutta jos ei ole käytettävissä muuta vakuutta kuin ostettava tai korjattava kohde, eikä se täysin riitä, omia varoja pitäisi olla vakuusvajeen verran.

Vakuutus voimassa myös remontoinnin aikana

Asunnon turvaksi otettava peruskotivakuutus on voimassa myös rakentamisen ja remontoinnin aikana. Kodin vakuutuksen perusturva kattaa niin palo-, ilkivalta, murto- kuin myrskyvahingot. Laajempi Kodin vakuutuksen turva kattaa myös rakennukseen kohdistuneet äkilliset ja odottamattomat vahingot, kuten rikkoutumiset ja laiteviat. Rakenteilla olevalle rakennukselle suositeltavin vaihtoehto on aina laajan turvan tasoinen vakuutus.

"Myös työmaakopit ja talkootyöntekijöiden työkalut kuuluvat rikkoutumisvahinkoja lukuun ottamatta rakennuksen vakuutuksen piiriin 4000 euroon asti. Tavarat tulee aina laittaa lukittuun tilaan, vaikka mökkityömaa olisi sivummallakin. Varkausvahinkojen varalta omaisuus kannattaa merkitä, jolloin omaisuuden takaisin saamisen ja varkaiden kiinni jäämisen mahdollisuus kasvaa," tuotepäällikkö Matias Ruponen kertoo.

Myös remontointityöhön osallistuvat työntekijät pitäisi muistaa vakuuttaa, saavat he sitten palkkaa tai toimivat talkootyössä.

Aiheeseen liittyvää

Sisäkaton maalaus

Pimeät hinnat verkkokaupassa - Voimassa vain perjantaina

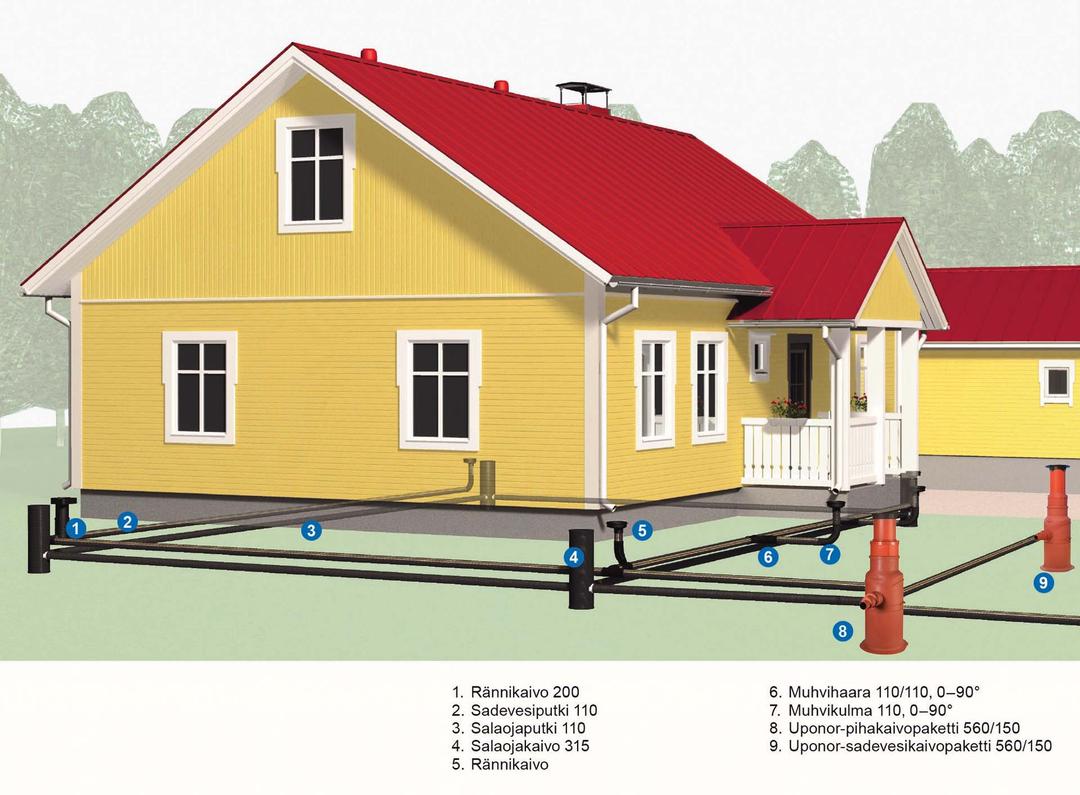

Uponor- salaoja- ja sadevesijärjestelmä

Viikon kysymys: Lautarakenteisen seinän eristäminen?

Ikkunoiden asennusnäytös

Muuttovalmis Kastelli Economy

Luetuimmat

Uusimmat